Salland TV Salland nieuws stopt nooit

Salland TV Salland nieuws stopt nooit

Na een jarenlange daling van de hypotheekrente werd afgelopen weken een trendbreuk zichtbaar: de percentages stijgen weer. Hypotheekadviseurs hebben het daardoor druk. Veel mensen willen hun hypotheek nog snel oversluiten, voordat de rente mogelijk verder stijgt.

Een hogere rente betekent duurdere hypotheken. En dat kan op den duur invloed hebben op de huizenprijzen. We zetten de (mogelijke) gevolgen van een hogere hypotheekrente op een rij.

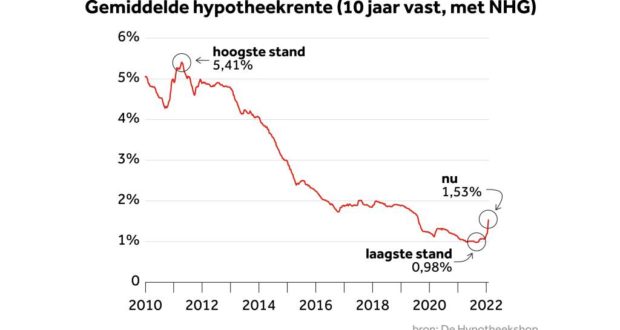

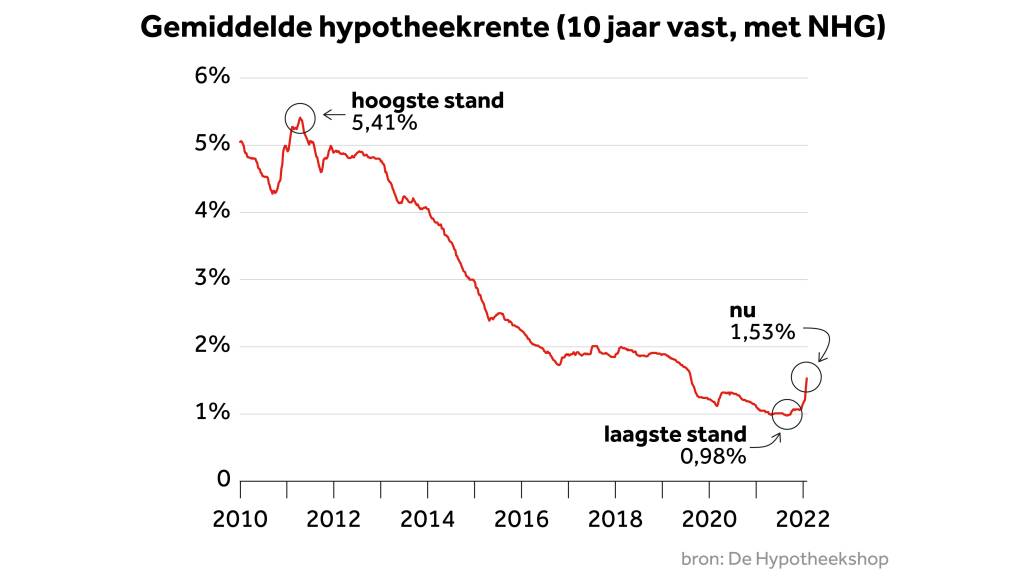

Vergeleken met zo’n tien jaar geleden is de hypotheekrente nog altijd zeer laag:

“In de eerste zes weken van dit jaar is het aantal aanvragen voor oversluitingen verdubbeld ten opzichte van vorig jaar”, zegt Oscar Noorlag van Van Bruggen Adviesgroep. “Het is heel verschillend wie zich nu meldt. Bijvoorbeeld mensen met een variabele rente die nu vanwege de stijgingen toch een vaste rente willen.”

Wat is oversluiten?

Oversluiten betekent dat je je bestaande hypotheek in één keer vervroegd terugbetaalt en daarvoor een nieuwe hypotheek afsluit, tegen de huidige rentetarieven. Bij oversluiten maak je vaak wel extra kosten, zoals notariskosten, taxatie en een boetebetaling aan je oude hypotheekverstrekker omdat je vervroegd aflost. Toch kun je door oversluiten goedkoper uit zijn, als de rente op je oude hypotheek een stuk hoger was.

“Het fijne voor de consument is dat er onder hypotheekverstrekkers een enorme concurrentie is”, zegt Martin Hagedoorn van De Hypotheekshop. “Daarom zijn ze voorzichtig met renteverhogingen, maar ze moeten ook geen verlies draaien. Daarom gaan rentes nu toch omhoog en ik verwacht dat dat nog even doorgaat.” Hypotheekrentes bewegen meestal mee met rentes op de financiële markten, zoals die op staatsobligaties. Die zijn de afgelopen tijd gestegen.

Goedkoper ondanks boeterente

Paul Heijmering uit Zoetermeer meldde zich in november bij De Hypotheker voor een oversluitadvies en besloot toen nog even te wachten. “Maar de afgelopen tijd zag ik zo veel over de stijgende hypotheekrente, dat we alles in het werk hebben gesteld om de hypotheek over te sluiten naar een rentevaste periode van 20 jaar”, zegt hij.

“Voor mijn vrouw en mij is het gunstig, ondanks de boeterente die we nu moeten betalen. Onze oude rente was hoger dan wat we nu gaan betalen, het kost ons zo’n 50 euro minder per maand.”

Tientjes per maand meer

Door de hogere rente betalen mensen die nu een huis kopen wel iets meer voor hun hypotheek dan een paar maanden geleden. In september was de hypotheekrente 1,44 procent (annuïtair, 10 jaar rentevast, geen Nationale Hypotheekgarantie). Inmiddels is dat 1,89 procent geworden. Voor een huis met de huidige gemiddelde koopprijs van 438.000 euro (dus boven de NHG-grens) betekent dat een stijging van de netto maandlasten met 35 euro (van 1365 naar 1400 euro).

Voor een hypotheek die 20 jaar wordt vastgezet was de rente in september 1,79 procent, nu is die 2,26 procent. Daarmee stijgen de maandlasten met 40 euro (van 1392 naar 1432 euro).

Maximale hypotheek

Op basis van onder meer inkomen en rente berekent budgetinstituut Nibud hoe hoog de hypotheek maximaal mag zijn om betaalbaar te blijven. Door een duurdere hypotheek houd je minder over voor andere uitgaven.

Dus hoe hoger de rente, hoe minder je mag lenen:

Maximale hypotheek bij verschillende rentes en inkomen (bron: Nibud)

| RENTE | 2X MODAAL (38.000+38.000) | MODAAL EN HALF MODAAL (38.000+19.000) |

| 1% | 403.000 | 266.000 |

| 2% | 385.000 | 263.000 |

| 3% | 376.000 | 253.000 |

| 4% | 365.000 | 244.000 |

| 5% | 348.000 | 234.000 |

Dat hypotheken wat duurder worden en maximale leenbedragen iets dalen, roept de vraag op welke invloed dat heeft op de huizenprijzen. Want die zijn de afgelopen jaren niet alleen door het woningtekort gestegen, maar ook door die steeds lagere hypotheekrente.

‘Opdrijvende werking verdwijnt’

“Die opdrijvende werking op de huizenprijzen verdwijnt nu wel”, zegt Marieke Blom, hoofdeconoom bij ING. “We verwachten ook dat de rentes op de financiële markten nog wat verder stijgen, maar niet heel sterk. De markt gaat uit van een totale stijging van circa 1 procentpunt.” De hypotheekrentes hebben een sterke relatie met de rentes op de financiële markten, maar die is niet één op één.

“In deze periode met hoge inflatie verwacht je verder ook grotere loonstijgingen, die een hypotheekrentestijging compenseren, omdat je budget dan ongeveer hetzelfde blijft.” Volgens Blom is in dat geval de kans op een groot dempend effect op de huizenprijzen niet zo groot.

“Maar we kennen de toekomst niet. Als de rente toch flink stijgt, terwijl de inkomens weinig stijgen, dan kunnen de huizenprijzen dalen. En als het sentiment verandert, kunnen huizenprijzen ook snel veranderen. Tien jaar geleden dachten veel mensen: de huizenprijzen stijgen nooit meer. Maar ze laten zich lastig voorspellen.”

Ga voor meer info naar www.Salland1.nl

Powered by WPeMatico